الوصول إلى التمويل في العراق: دراسة تحليلية

عبد الغني الحسني، مدير فرع (جروفين) في العراق

الوصول إلى التمويل هو قدرة الأفراد أو المؤسسات على الحصول على الخدمات المالية، بما في ذلك الائتمان والإيداع والدفع والتأمين والخدمات الأخرى. للوصول إلى التمويل دورٌ هامٌ في النمو الاقتصادي وزيادة معدل التوظيف وكذلك زيادة المنافسة في السوق والحد من الفقر.

تاريخ موجز عن القطاع المصرفي في العراق

تاريخياً، كان أول مصرفٍ قد بدأ عملياته في العراق هو المصرف العثماني في عام 1890. وفي عام 1912، أنشأ المصرفُ الشرقي أول فرع له في بغداد، تلاه المصرفُ الإيراني في عام 1918. وكانت تلك المصارفُ الوحيدة التي تعمل في العراق حتى عام 1935 عندما أنشأت الحكومة العراقية المصرف الزراعي. ثم في عام 1941 اُفتتحَ مصرف الرافدين كأول مصرفٍ للتجزئة في العراق. وفي عام 1964 أمّمتْ الحكومة العراقية المصارف، هذه الخطوة أنهت وجود المصارف الخاصة وحتّى العالمية في العراق. وفي عام 1988، أنشأت الحكومة العراقية مصرفاً جديداً باسم مصرف الرشيد.

وقد سُمِحَ بإنشاء أول مصرفٍ خاص في عام 1999، ويوجد حالياً سبعة مصارف مملوكة للدولة، و53 مصرفاً خاصّاً، و12 مكتباً تمثيلياً لمصارفَ أجنبية، ومكتبان لمصارف إسلامية أجنبية. وكذلك هناك 16 شركة توفر طرق الدفع عبر الهاتف المحمول وتصدر بطاقات الدفع المباشر وتوفر البنية التحتية لتكنولوجيا المعلومات للمدفوعات عبر الإنترنت.

كما هو مبين في الجدول 1 فما يزال العدد الإجمالي لفروع المصارف منخفضاً: إذ يوجد 904 فرعاً في جميع أنحاء العراق، مما يعني أنّ كلّ فرع يخدم أكثر من 25 ألف فرد بالغ.

انعدام ثقةِ المواطنين بالمصارف

في عام 1990، واجه العراق عقوبةً دولية أصدرها مجلس الأمن التابع للأمم المتحدة. ونتيجة لذلك، حظرت العديد من الدول العلاقات المالية والتجارية مع العراق. أثّرَ ذلك بشكل كبير على الاقتصاد العراقي وبدأ الشعب العراقي في سحب أمواله من المصارف.

ثم أصدر البنك المركزي العراقي تعليمات للمصارف برفض سحب الأموال لتجنّب الإفلاس. أدى ذلك إلى خلق حالة من عدم الثقة بين الشعب العراقي في النظام المصرفي بأكمله، وخاصّة تجاه المصارف الخاصة، وحالة فقدان الثقة هذه ما تزال قائمة حتى يومنا هذا، حيث لا يمتلك سوى 22٪ من الشعب العراقي حسابات مصرفية.

قبل عام 1990 كانت قيمة الدينار العراقي 3 دولارات أمريكية، وبسببِ العقوبات الدولية فقد انخفضت تلك القيمة بلمحِ البصر. وفي عام 2003 صار الدينار العراقي يساوي 0.0002 دولاراً أمريكياً. بينما اليوم فإنّ 1,470 ديناراً عراقياً يساوي دولاراً واحداً.

أثّرَ الفساد، إلى جانب انعدام الثقة في النظام المصرفي وعدم الاستقرار الأمني والسياسي، على سمعة المصارف وخاصة الخاصّة منها، وقوض ثقةَ العراقيين في المصارف، سواء الخاصّة أو المملوكة للدولة، في حين صَنَّفتْ منظّمة الشفافية الدولية العراق في المرتبة 157 في تصنيفها في مؤشّر الفساد.

تعدّ طرق الخدمات المصرفية الإلكترونية المتوفرة في العراق محدودة للغاية، وقد خلق هذا مشكلة كبيرة داخل القطاع المصرفي، ورغم الخطوات التي أُخذت في السنوات الأخيرة لسد هذه الفجوة، إلّا أنّ الوضع ما يزال رجعياً. وفي محاولة لتعزيز الخدمات المصرفية الإلكترونية في العراق، أصدر البنك المركزي العراقي العديد من المبادرات التشريعية وخطط العمل لتمكين المصارف من البدء في تقديم الخدمات الإلكترونية مثل بطاقات الدفع المباشر والمدفوعات عبر الهاتف المحمول. وفي عام 2016 أطلق البنك المركزي نظام التحويل الوطني لربط جميع المصارف معاً ودمج أنظمة المصارف في شبكة مركزية واحدة.

كما ركزت جهود البنك المركزي العراقي لتحسين الوضع على الهيكل التنظيمي والبنية التحتية لتكنولوجيا المعلومات وجوانب إدارة المخاطر وطبيعة الإشراف المصرفي. وبُذِلتْ جهودٌ كثيرة لتبسيط الاتصال بين السلطات الحكومية والمؤسسة المصرفية.

ما يزال عدد أجهزة الصراف الآلي قليلاً للغاية، مما يعني أنّه يتعيّن على الأشخاص الخضوع لإجراءات مطوَّلة لسحب الأموال. وتجدر الإشارة أيضاً إلى ساعات العمل المحدودة، حيث تُغلقُ المصارف العراقية أبوابها عادة في الساعة 12:00 أو 1:00 ظهراً، وهذه عقبة أخرى أمام الأفراد لإجراء المعاملات المصرفية. ومع ذلك، فقد بدأت بعض البنوك في العمل لساعات عمل أطول وتوفير المزيد من أجهزة الصراف الآلي بسبب زيادة الطلب عليها وازدياد المنافسة بين المصارف.

يقاسُ الوصولُ إلى التمويل ببعدين، وهما:

التوافر والتغلغل: يشيرُ هذان المصطلحان إلى سهولة الوصول إلى المنتجات المالية وتوافرها للمستخدمين الحاليين والجدد. ويجب أن يضمّ النظام المالي الشامل أكبر عدد ممكن من المستخدمين. وبالتالي، يجب أن يتغلغل على نطاق واسع في قاعدة مستخدميه. ويُستخدم مقياسين عادةً لتقييم مدى التوافر:

عدد فروع المصارف لكلّ 100,000 فردٍ بالغٍ:

بلغ إجمالي عدد فروع المصارف في العراق حتّى كانون الأول 2020 تقريباً 904 فرعاً منها 327 في بغداد و574 في المحافظات الأخرى، ما يعني أنّ كلّ فرع يخدم أكثر من 25 ألف فرد بالغ، وهذا يمثّل نسبة تغطية منخفضة مقارنة بدول الجوار.

الجدول 1: فروع المصارف لكلّ 100 ألف فرد بالغ في بلدان مختارة

عدد الفروع المصرفية لكل 100 ألف فردٍ بالغ | عدد الفروع المصرفية | الدولة |

4 | 904 | العراق |

8 | 1,014 | الإمارات |

14.1 | 799 | الأردن |

15.4 | 10,289 | تركيا |

31.1 | 23,000 | إيران |

ب- عدد أجهزة الصراف الآلي:

لـعدد أجهزة الصراف الآلي دورٌ أساسيٌ في سهولة المعاملات المصرفية ويعدّ مقياساً مهماً لقياس مدى توفّر الخدمات المالية.

الجدول 2: عدد أجهزة الصراف الآلي لكلّ 100 ألف فرد بالغ في دول مختارة

عدد أجهزة الصراف الآلي لكلّ 100 ألف بالغ | عدد أجهزة الصرّاف الآلي | الدولة |

5.35 | 1,170 | العراق |

52.49 | 4,542 | الإمارات |

30.56 | 2,094 | الأردن |

82.31 | 52,798 | تركيا |

88.65 | 60,933 | إيران |

معدل استخدام الخدمات المالية:

يعدّ معدل استخدام الخدمة المالية جانباً مهماً يعكس كفاءة القطاع المالي. ويمكننا استخدام ثلاثة مقاييس لقياس معدّل استخدام الخدمات المالية:

عدد الحسابات:

يوفر عدد الحسابات المصرفية صورة غير كاملة لاستخدام الخدمات المالية لأنّه إذا لم يُستخدَم الحساب المصرفي فلا يستحق النظر فيه. ومع ذلك، تُظهر الدراسات أنّ زيادة عدد الحسابات هو أساس للتطوير المستقبلي من حيث الوصول المالي.

الجدول 3: نسبة الحسابات المصرفية إلى السكان البالغين

النسبة المئوية لحسابات المصارف للسكان الذين تبلغ أعمارهم 15 عاماً فأكثر | البلد |

22.67 | العراق |

88.21 | الإمارات |

42.49 | الأردن |

68.59 | تركيا |

93.98 | إيران |

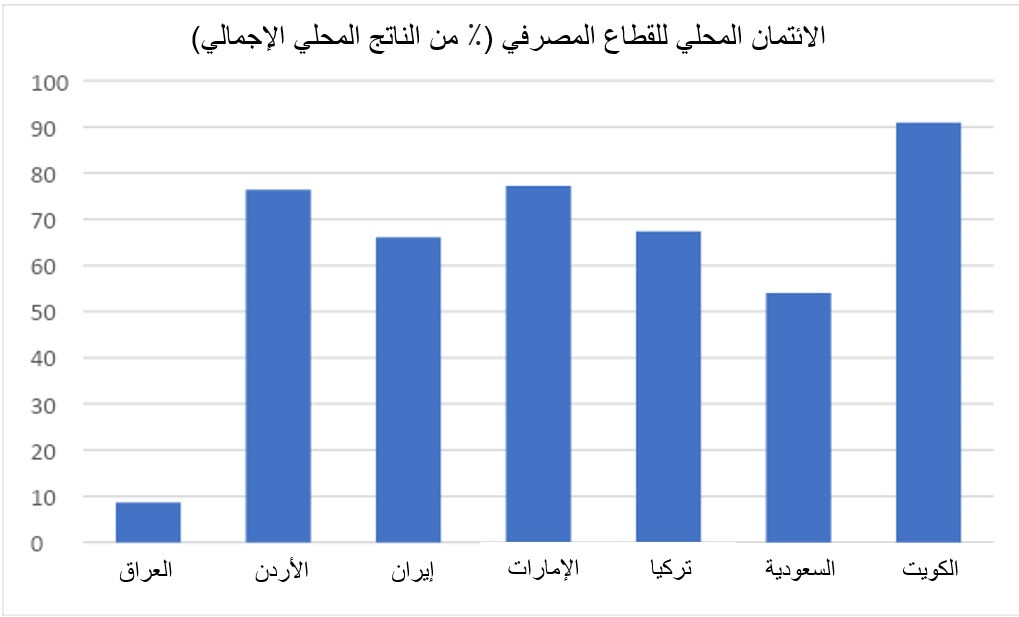

الائتمان للقطاع الخاص:

يرتبط الائتمان المحلي المقدم للقطاع الخاص ارتباطاً جوهرياً بالنمو الاقتصادي، كما أنّه مؤشر على الوصول المالي وشموليتهِ.

يوضح الرسم البياني أدناه معدل الائتمان المحلي للقطاع الخاص كنسبة مئوية من الناتج المحلي الإجمالي. وفي عام 2018 ملكَ العراق ما حجمهُ 8% فقط، وهذا المعدل الضحل يعيق التنمية الاقتصادية للبلاد ويشير إلى أنّ المصارف لها دور أكثر أهمية يجب تحقيقه تجاه الاقتصاد.

الشكل 1: الائتمان المحلي للقطاع الخاص كنسبة مئوية من الناتج المحلي الإجمالي (2018)

نسبة الودائع في الناتج المحلي الإجمالي:

في الوقت الراهن هناك أكثر من 40 تريليون دينار عراقي مودعة في المصارف، وهو ما يمثل 17٪ من الناتج المحلي الإجمالي للعراق، في حين أنّ المعدل المتوسط عالمياً هو 65٪. ويؤكد هذا المعدل المنخفض أنّ محدودية دور المصارف لحدّ اللحظة في عملية التنمية الاقتصادية.

الوصول إلى فرص تمويل القروض للمؤسسات الصغيرة والمتوسطة والشركات الصغيرة المتنامية

تتضح محدودية الوصول إلى التمويل في العراق من خلال عدم توافر وتغلغل فروع المصارف وأجهزة الصراف الآلي ونقص الائتمان المقدم للقطاع الخاص والخدمات المصرفية التي لا تملأُ الوضابَ الخاوية، إلى جانب عدم الثقة في القطاع المصرفي والاعتماد على الدفع النقدي، أدى كلّ ذلك من معاملات قائمة إلى أن يعاني المستهلك العراقي من نقص في التداول المصرفي. وقد انعكس ذلك أيضاً على أصحاب الأعمال العراقيين وشركاتهم الصغيرة والمتوسطة والمتنامية، مما أدى إلى إنشاء مجموعة محدودة من منتجات التمويل التي تلبي احتياجاتهم وبالتالي الحد من فرص نموّهم.

ومع ذلك، فقد أُطلِقَ عدد من المبادرات في بيئة الأعمال العراقية بهدف تعزيز ودعم الشركات الصغيرة والمتوسطة وحتّى المتنامية في العراق وتسهيل الوصول إلى التمويل.

كان بعضها كالتالي:

تمويل: تمويل هي مبادرة من مكتب رئيس الوزراء والبنك المركزي العراقي لتمويل المشاريع الصغيرة والمتوسطة والشركات الناشئة من خلال تقديم القروض وتسهيلها. وتشمل المبادرة أيضاً مشاركة المصرف الزراعي والمصرف الصناعي ورابطة المصارف العراقية الخاصة. وبلغ إجمالي القروض المخصصة 5 تريليونات دينار عراقي والتي مُنحتْ لمشاريع في قطاع الزراعة والصناعة ومشاريع الإسكان، ومؤخراً في عام 2022 تم إضافة مشاريع الطاقة المتجددة.ت أتي قروض مشاريع الطاقة المتجددة من التزام العراق باتفاقية باريس للمناخ. ويهدف تمويل إلى خلق فرص عمل جديدة خاصة للشباب والخريجين الجدد وإنشاء وتأهيل المنشآت الصناعية وتعزيز الإنتاج المحلي.

يُمكن لمقدمي الطلبات الوصول إلى نموذج طلب قرض إلكتروني على منصة تمويل، يتيح لهم تقديم معلوماتهم الشخصية وتفاصيل المشروع الذي يرغبون في تمويله ومبلغ القرض المطلوب. كما يمكنُ لهم بعد ذلك طباعة المعلومات وإرسالها إلى المصرف الذي يتم توجيههم إليه. بالإضافة إلى ذلك، يمكن للمتقدمين تعديل معلوماتهم وتتبع حالة طلبات القروض الخاصة بهم عبر نظام تمويل عبر الإنترنت.

تُعطى القروض وفقاً للمشروع مع بعض المعايير التالية:

تخصص القروض لكل محافظة وفق خطة ائتمانية محسوبة بنسبة 80٪ كمعيار لنسب السكان

و20٪ كمعيار لمعدل الفقر.

يجب أن يكون طالب القرض شركة أو جمعية عراقية أو فرداً يبلغ من العمر 22 عاماً أو أكثر.

أن تبلغ الفائدة السنوية على القروض 4٪.

تمنح القروض للمشاريع في قطاعي الزراعة والصناعة حسب التصنيف التالي:

قروض الأعمال الصغيرة: بحد أقصى 500 مليون دينار عراقي.

قروض المشاريع المتوسطة: بحد أقصى 3 مليار دينار عراقي.

قروض المشاريع الكبيرة: تُقدّم للمشاريع التي تتجاوز ميزانيتها 3 مليارات دينار وبحدّ أقصى 20 مليار دينار.

تكون مدّة القرض خمس سنوات باستثناء فترة سماح مدتها سنة واحدة، تبدأ منذ يوم صرف الدفعة الأولى لمقدم طلب القرض.

صندوق نمو العراقي (NIF): هو برنامج تديره (جروفين) في العراق، ويساعد رواد الأعمال والشركات الناشئة والشركات الصغيرة والمتوسطة في العراق لأكثر من تسع سنوات من خلال تزويدهم بمشورة الخبراء والتوجيه المستمر والتمويل لتوسيع أعمالهم. ويقيم فريق الاستثمار في جروفين العراق علاقات شخصية طويلة الأمد مع كل رائد أعمال. ويصمّم هذا البرنامج هيكل للصفقات المناسبة وفترات سداد القروض، ويقدم كذلك دعماً تجارياً مستمراً بناءً على المتطلبات المحددة لكلّ مشروع.

إنّ الشركات التي أُسست والتي كانت تعمل لمدة 2-3 سنوات ويبلغ حجم مبيعاتها السنوي 1.5 مرة من مبلغ القرض تقدم رؤوس أموال لقروض متوسطة الأجل تتراوح بين 100 ألف دولار أمريكي و2 مليون دولار أمريكي لمدة قرض تتراوح من 3 إلى 8 سنوات. وتقدّم هذه القروض للشركات التي تعمل في مجالات التعليم والرعاية الصحية والمعالجة الزراعية والتصنيع أو الخدمات الرئيسية (الطاقة/النفايات/المياه/إعادة التدوير). ويمكن اعتماد الأعمال التجارية والشركات الناشئة الأخرى على أساس فردي إذا كان لها تأثير اجتماعي واقتصادي مفيد مثل توفير الوظائف والحفاظ على سبل العيش وتمكين المرأة وتعزيز الاستدامة البيئية.

استثمارات شمال العراق (NII): هو برنامج آخر تديره (جروفين). يوفّر البرنامج الدعم المالي والفني للشركات الصغيرة والمتوسطة العاملة في محافظة نينوى أو في مناطق شمال العراق المتأثرة بداعش.

يقدّم البرنامج أيضاً المساعدة للشركات الناشئة التي يدعمها أي رائد أعمال يتمتع بخبرة كبيرة وسجل حافل والتزام مالي قوي تجاه المؤسسة.

تقدّم القروض بطريقة مماثلة لتلك التي يقدمها صندوق نمو العراقي. ويوفر أيضاً برنامجاً للشركات الصغيرة والمتوسطة تحت مسمى (NII COVID-19) وهو موجّه ليُعطي للشركات القائمة في شمال العراق قروضاً تجارية قصيرة الأجل تتراوح بين 10 آلاف و 100 ألف دولار أمريكي لمساعدتهم في التغلب على الآثار المتبقية لوباء كوفيد–19 والحفاظ على فرص العمل وسبل العيش. ويقدّم البرنامج شروط قرض تتراوح من 12 إلى 36 شهراً، حيث تكون الأشهر الستة الأولى بدون فائدة والباقي يتراكم بفائدة بمعدل 8٪ على التوازن المتناقص (الاستهلاك المالي).

صندوق أورانج كورنرز للابتكار (OCIF): هو برنامج دعم تابع لبرنامج (Orange Corners) يهدف إلى تحسين الوصول إلى التمويل للشركات الناشئة ورواد الأعمال وتعزيز الابتكار في الشرق الأوسط وأفريقيا. أُطلِقَ هذا الصندوق في بغداد كإضافة إلى الصندوق الأصلي الذي يُنفّذ من مركز الأعمال (كابيتا) بالشراكة مع المصرف الوطني العراقي. وقيمةُ هذا الصندوق هي مليون يورو لدعم الأعمال التجارية في أورانج كورنرز فرع بغداد. ويتكوّن الصندوق من مسارين، الأوّل يشمل تقديم بدل شهري لرواد الأعمال بقيمة 320 يورو وقسيمة لخدمات الأعمال بقيمة 2,400 يورو تُقدَّم لرواد الأعمال بمعايير معينة بالإضافة إلى دورات تدريبية لمحو الأمية المالية. المسار الثاني يشمل 27.5 ألف يورو مقسمة إلى جزئين متساويين. يُقدم جزء واحد كمنحة بينما الآخر عبارة عن قرض بسعر فائدة صفرية لرواد الأعمال الذين تخرجوا من برنامج أورانج كورنرز فرع بغداد وتمكنوا من تلبية معايير الاختيار الخاصة بالقرض بنجاح. وتُحدّد خطة سداد القرض وفقاً للتدفق النقدي للشركة الناشئة، مما يوفر لأصحاب المشاريع خطة مرنة تلبي احتياجاتهم ونماذج أعمالهم. ويتضمن المسار الثاني أيضاً تدريباً على العرض التقديمي وخطة تنفيذ الأعمال.

مؤسسة الإسكان العراقية التعاونية (CHF Vitas Iraq): هي مؤسسة غير ربحية للتمويل متناهي الصغر أسّست عام 2003 ومقرها في بابل ولديها شبكة من 14 فرعاً في جميع أنحاء العراق. تعمل هذه المؤسسة على تسهيل الوصول إلى التمويل للشركات الصغيرة والمتناهية الصغر لتمكينهم من تنمية أعمالهم وزيادة أرباحهم. كما عملوا على إعادة تأهيل وترميم المساكن للعديد من أصحاب المنازل. كما وأوجد برنامج مؤسسة الإسكان العراقية التعاونية أكثر من 20,715 فرصة عمل وصرف 412,292 قرضاً وأعاد إعمار 34,699 منزلاً. كما خدم 89,046 امرأة و189,479 شابّاً.

ليس من متطلبات القروض التجارية المقدمة للشركات التي أسّست لمدة عام على الأقل أن تكون الشركة مسجلة. وتنقسم القروض إلى قروض تجارية صغيرة تتراوح من 100 دولار أمريكي إلى 19,999 دولاراً أمريكياً بمدة تتراوح من 12 إلى 24 شهراً وقروض تجارية صغيرة تتراوح من 20,000 دولار أمريكي إلى 35,000 دولار أمريكي لمدة تتراوح بين 18 إلى 36 شهراً. ويجب أن يكون عمر المستفيد من القرض 18 عاماً على الأقل وأقل من 65 عاماً ويجب أن يقدّم كفيلًا وضمانات يمكن أن تغطّي سداد القرض.

يرتبط الوصول المالي ارتباطاً مباشراً بالنمو الاقتصادي ورفاهية المواطن. وبالتالي، تحتاج الحكومة إلى زيادة جهودها لزيادة الوصول إلى الخدمات المالية. وقد رصد البنك المركزي العراقي هذه الأهمية من خلال إطلاقه العديد من المبادرات لتطوير القطاع المالي مثل توطين الرواتب وبوابة العراق الالكترونية للخدمات المالية وغيرها. ورغم كل هذه الجهود، فما يزال العراق متأخراً في جميع مقاييس الوصول المالي مقارنة بدول الشرق الأوسط الأخرى.

يجب على المصرف التجاري الدولي وأصحاب المصلحة الآخرين العمل بشكل متوازٍ لتعزيز البنية التحتية والتشريعات للقطاع المالي وزيادة معدل التغلغل والاستخدام.

لقراءة النسخة الانكليزية من هذا المقال

لقراءة الاصدار السابع من المجلة كاملا