لمحة عامة عن القطاع المصرفي العراقي والبنية التحتية المالية

فريق البحث في كابيتا

موجز التقرير

المقدّمة

بعد انتهاء الحرب سُنَّ قانون المصارف في 19 أيلول من عام 2003. ويتوافق القانون مع الهيكل التنظيمي المصرفي العراقي للمعايير الدولية، ويسعى لتعزيز الثقة في النظام المصرفي من خلال تشكيل نظام مصرفي آمن وسليم وتنافسي ويسهل الوصول إليه. ساهمَ تشريع قانون البنك المركزي العراقي، الذي سُنَّ في 6 آذار من عام 2004، بإنشاء البنك المركزي العراقي في شكله الحالي باعتباره البنك المركزي المستقل للعراق. وحالياً، ما يزال الاقتصاد العراقي قائماً على النقد في المقام الأول. وفقاً للبنك الدولي، يمتلك 23٪ فقط من البالغين في العراق حساباً مصرفياً، وهو رقم ضئيل مقارنة بالدول المجاورة.

يوجد في العراق ما مجموعه 74 مؤسسة مصرفية، ومع ذلك، فقد ساهمت في 1.94٪ فقط من الناتج المحلي الإجمالي الوطني في عام 2021. وتمتلك هذه المصارف 904 فرعاً منتشراً في جميع أنحاء البلاد، ومع ذلك، يتركّز الجزء الأكبر من هذه الفروع في المراكز الاقتصادية في بغداد والبصرة بنسبة 37.1٪ و9.3%على التوالي. ووفقاً للبنك الدولي، كان عدد فروع المصارف التجارية لكل 100,000 بالغ هو 5.63 في عام 2020، وهو رقم أقل بكثير مقارنة بالأرقام الواردة من البلدان المجاورة، على سبيل المثال، هذا الرقم يعادل 16.1 في تركيا و31.1 في إيران و13.6 في الكويت.

نفقات الموازنة العامة العراقية

جرتْ الموافقة على الموازنة العامة العراقية لعام 2021 في الثامن من نيسان من العام نفسه. وبلغت الميزانية 129 تريليون دينار عراقي (88 مليار دولار) في النفقات وعجزاً قياسياً قدره 28 تريليون دينار عراقي (19 مليار دولار). علماً أنّ 87.3٪ من إيرادات الموازنة المقترحة تأتي من عائدات النفط.

عند مراجعة نفقات الموازنة العامة لعام 2021، برزتْ بعض الأرقام. أولاً، حصل مجلس الوزراء على أكبر مخصصات من بين المؤسسات الحكومية الكبرى، حيث بلغت 6.334٪ من إجمالي الموازنة (35.220 مليار دينار عراقي).

ثانياً، يبدو أنّ مخصّصات الموازنة العامة غير متساوية بين الوزارات العراقية. على سبيل المثال، تحصل وزارتا المالية والداخلية على مخصصات أعلى بكثير مقارنة بالباقي، بتخصيص 28.71٪ و13.52٪ من إجمالي الميزانية. وفي الوقت عينهِ، بدا أنّ الوزارات التي لا غنى عنها لتأمين سبل العيش وتحسين واقع الحياة مهملة، وخُصِصَ لوزارات الزراعة والنقل والموارد المائية 0.16٪ و0.21٪ و0.37٪ من إجمالي الميزانية توالياً، وكلها قطاعات بحاجة ماسة إلى اهتمام الحكومة.

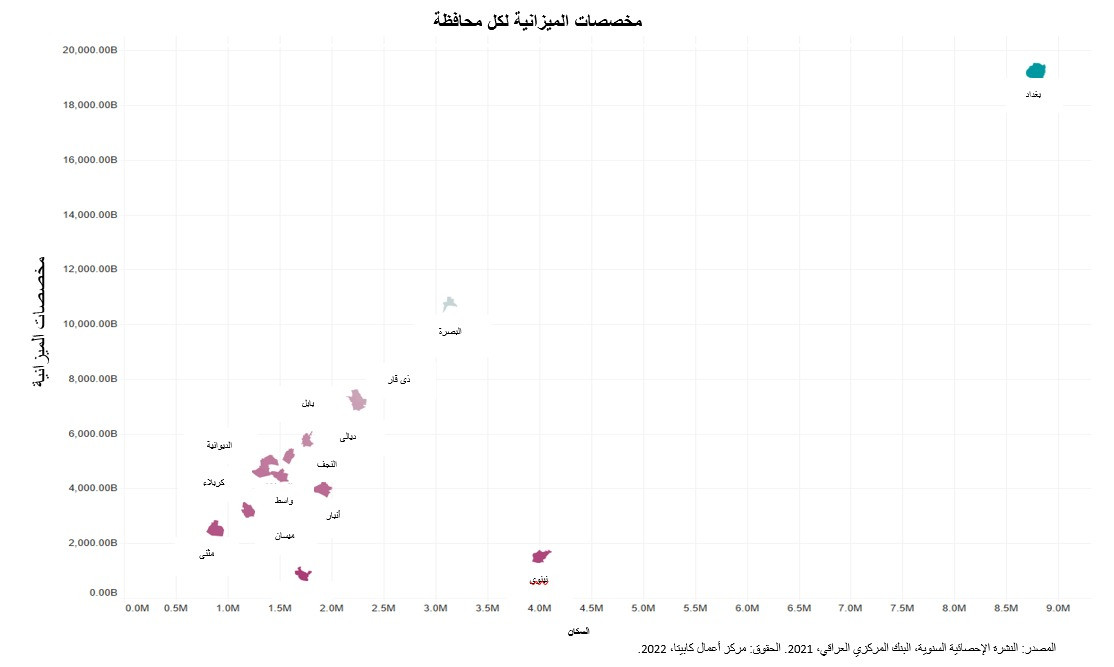

أمّا فيما يخص المحافظات، فقد حصلت بغداد على النصيب الأكبر من الإنفاق، حيث بلغ 19.258 مليار دينار عراقي (3.463٪ من إجمالي الموازنة). من المؤسف أن نشهد أنّ المحافظات التي عانت أكثر من غيرها نتيجة للصراع والعنف الذي تسبب فيه تنظيم الدولة الإسلامية لم تعطَ الاهتمام الكافي. فمحافظتا نينوى وصلاح الدين الأكثر تضرراً تلقتا 0. 275٪ و0.155٪ توالياً من إجمالي الموازنة، وهما أقل المحافظات تخصيصاً من بين جميع المحافظات الأخرى.

المصارف الحكومية ومصارف القطّاع الخاص

إنّ المصارف الحكومية هي تلك الخاضعة لإدارة وزارة المالية العراقية والبنك المركزي العراقي. حيث أنَّ القطاع العام هو صاحب الودائع ومقدم الائتمان لهذه المصارف. علاوة على ذلك، فهي تتعامل أيضاً مع قروض وودائع القطاع الخاص. وتمتلك المصارف الحكومية ما نسبتهُ 78.6٪ من أصول القطاع المصرفي، وتسيطر على 84٪ من الائتمان المدفوع نقداً، ولديها 87٪ من إجمالي الودائع. قد يكون هذا بسبب شبكة الفروع الواسعة في جميع أنحاء البلاد (حيث أنها تشكل حالياً 45.5٪ من إجمالي عدد فروع المصارف في العراق) وفي حقيقةِ الأمر فهي مضمونة من الحكومة ذاتها. ومع ذلك، فهي لا تشكل سوى 9٪ من إجمالي عدد المصارف في الدولة (يُقصد بها المصارف نفسها وليس الفروع).

إنّ غالبية المصارف في العراق مملوكة للقطاع الخاص، وتمثل 90.5٪ (67 من 74 مصرفاً) من إجمالي عدد المصارف. وتمتلك المصارف المملوكة للقطاع الخاص الغالبية العظمى من رأس مال القطاع المصرفي، حيث تمثل 75.4٪، وذلك بسبب كثرتها والتزامها بتوجيهات البنك المركزي الخاصة برأس مال لا يقل عن 250 مليار دينار عراقي. ومع ذلك، وكما ذكرنا سابقاً، فإن هذه المصارف قد طغت عليها المصارف الحكومية بشكل كبير، حيث تمثل 13٪ فقط من إجمالي الودائع، و16٪ من الائتمان المدفوع نقداً، و21.4٪ من أصول القطاع المصرفي.

الخدمات المصرفية الإلكترونية وخدمات الدفع في العراق

شرع البنك المركزي العراقي بعد عام 2003 بتنشيط القطاع المصرفي العراقي لمواكبة الاتجاهات المصرفية العالمية. فبدأ بتنفيذ غرفة المقاصّة الآلية النقدية ونظام التسوية الإجمالية الآنية في عام 2006. وفي عام 2014، وضع البنك المركزي العراقي لوائح دفع التجزئة وأنشأ البنية التحتية لنظام الدفع بالتجزئة في العراق في عام 2016. وقد أجاز البنك المركزي العراقي محفظات الهاتف المحمول مثل زين كاش وآسيا حوالة في 2016، والتي أثبتت فائدتها خلال جائحة كوفيد-19 لأنّها كانت وسيلة للمُنَح الحكومية، بالإضافة إلى ما أضافته من تعزيز للتسوق عبر الإنترنت ومنصات التجارة الإلكترونية.

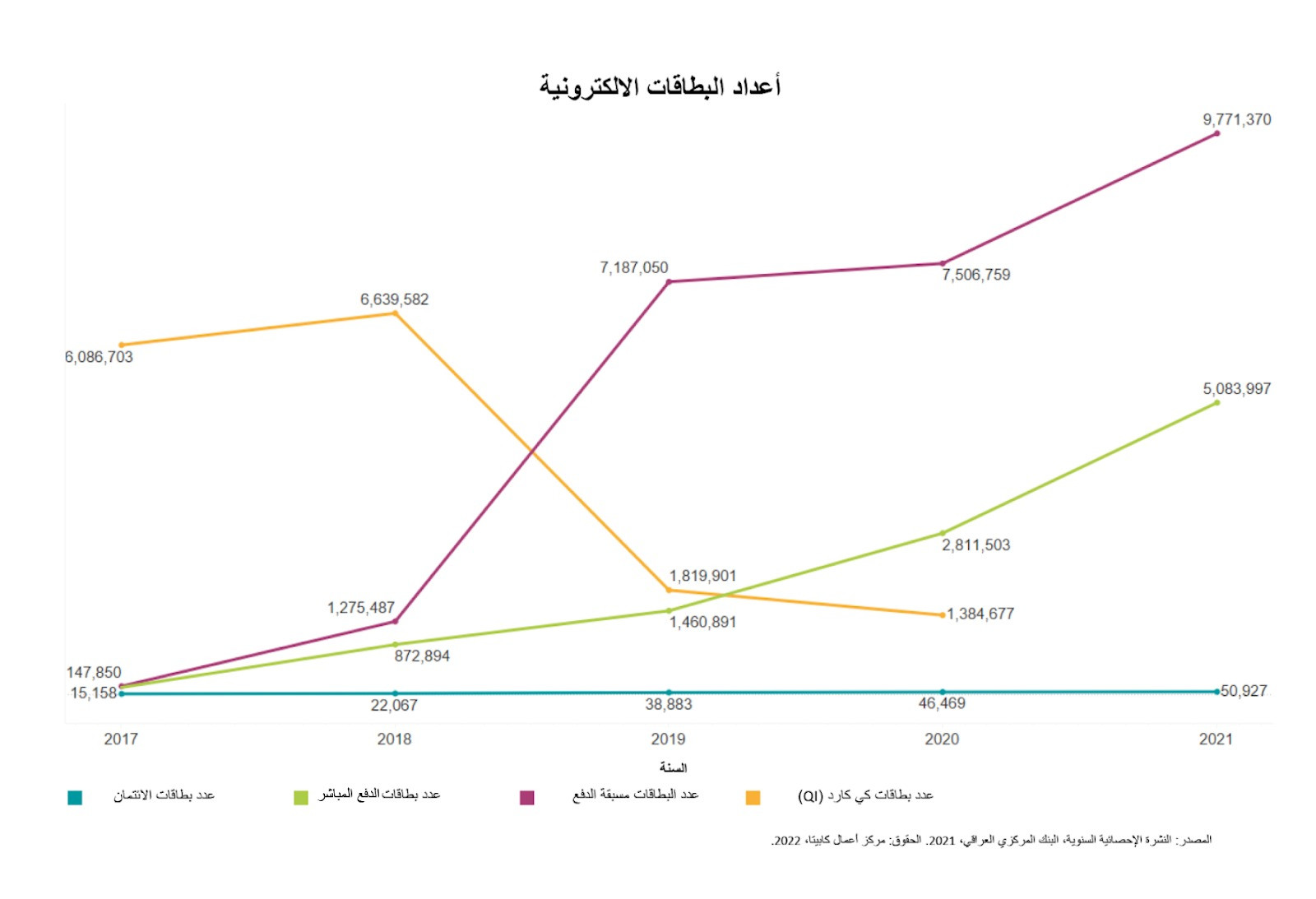

شهدَ عددُ البطاقات الإلكترونية المُصدرة ازدياداً منذ عام 2017، وقد شهدت شعبية البطاقات المدفوعة مسبقاً نمواً ملحوظاً، حيث أُصدِرَ أكثر من 9.7 مليون بطاقة بحلول نهاية عام 2021. وسبب هذا التفضيل هو سهولة استخدامها وبساطتها والتي يمكن الحصول عليها دون الحاجة إلى إنشاء حسابٍ مصرفي.

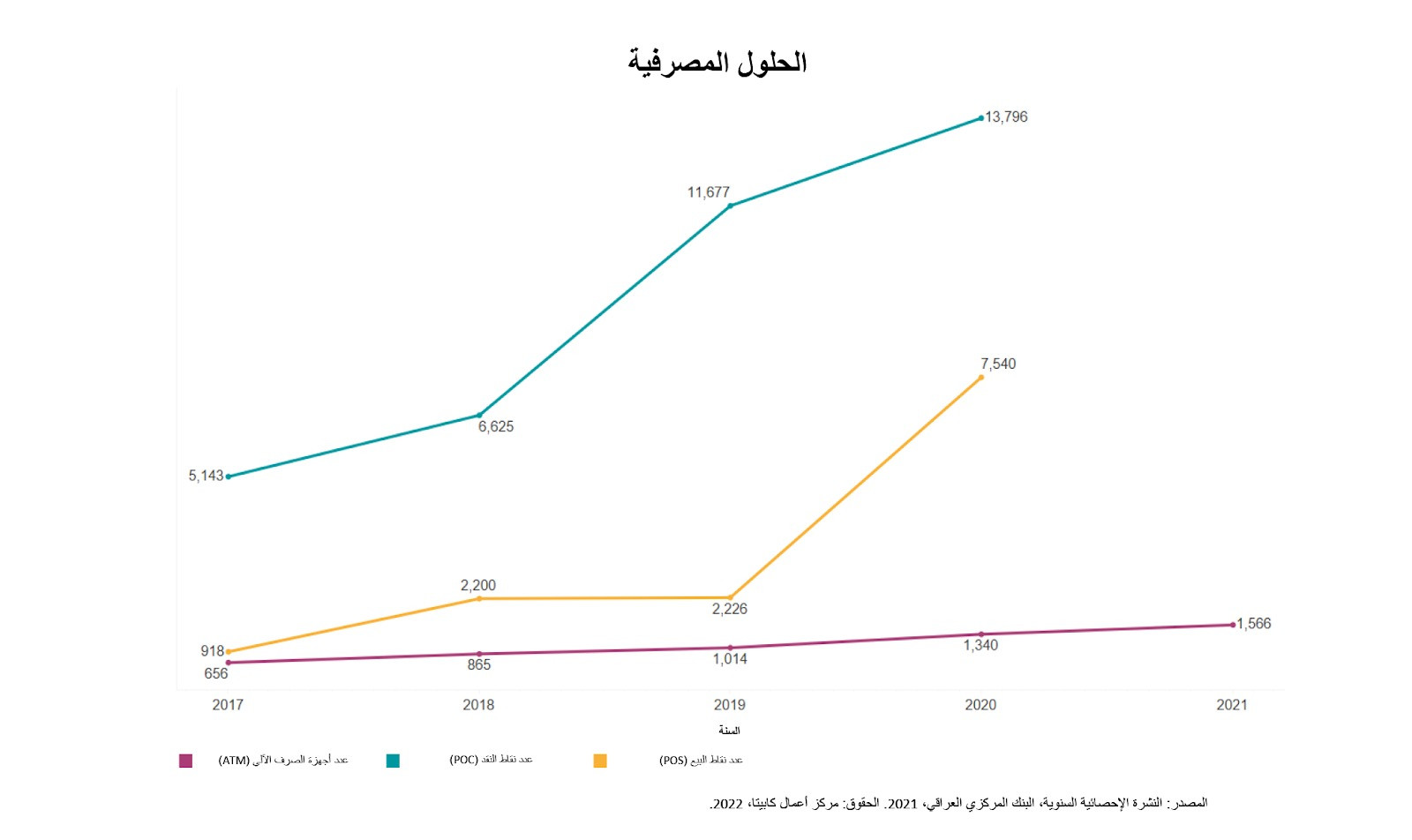

ومع ذلك، فإنّ الحلول المصرفية لا تواكب العدد المتزايد من البطاقات الإلكترونية، فلا تزيد أعداد أجهزة الصراف الآلي ومحطات نقاط البيع بمعدل يسهل الراحة المرتبطة بخيارات الدفع الإلكتروني. بدلاً من ذلك، فإنّه يخلقُ حالة من عدم التوازن ويُلزمُ حامل البطاقة بسحب النقود لتمكين المعاملات اليومية.

أنظمة الدفع الرقمية

1. آسيا حوالة

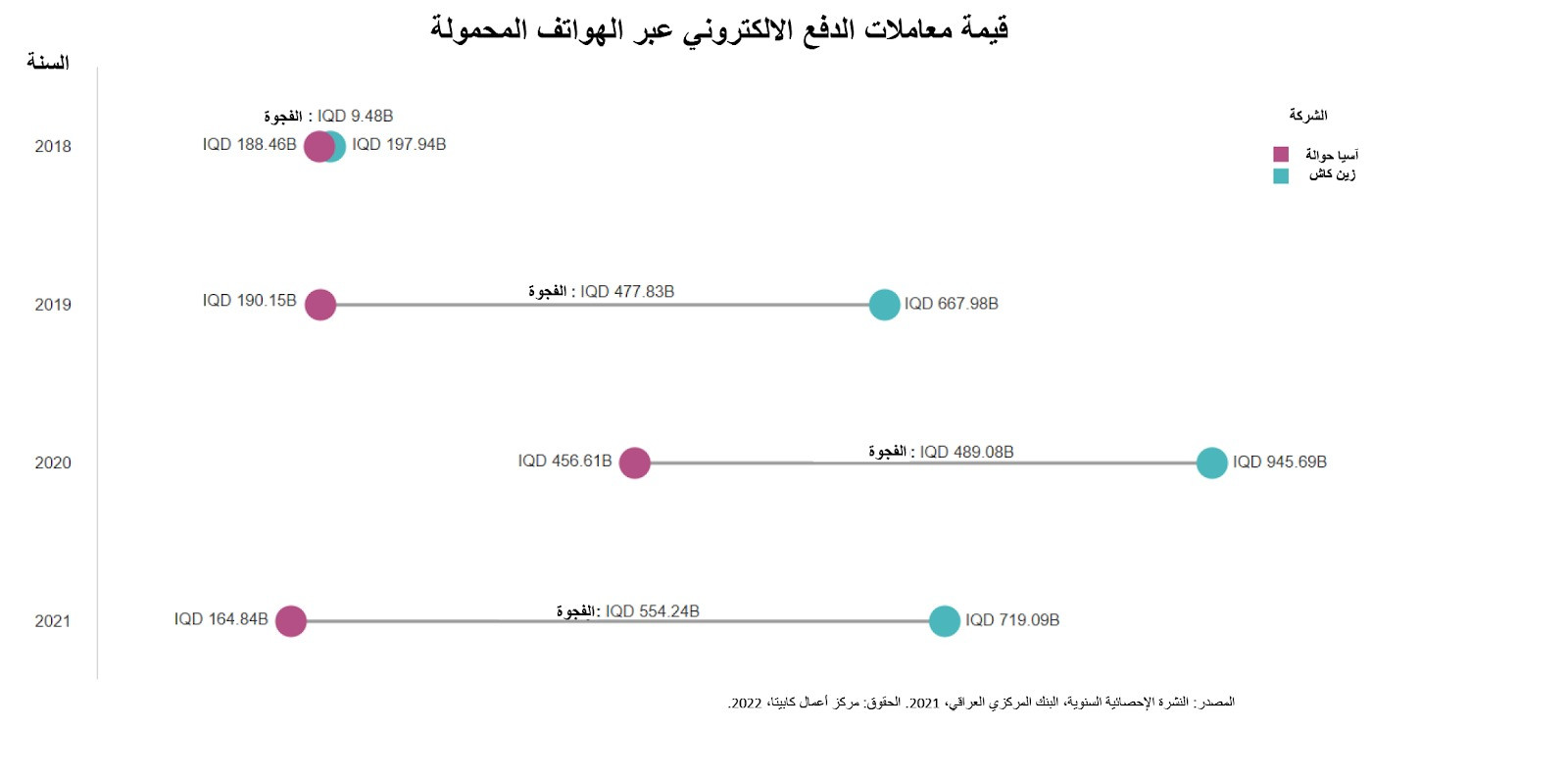

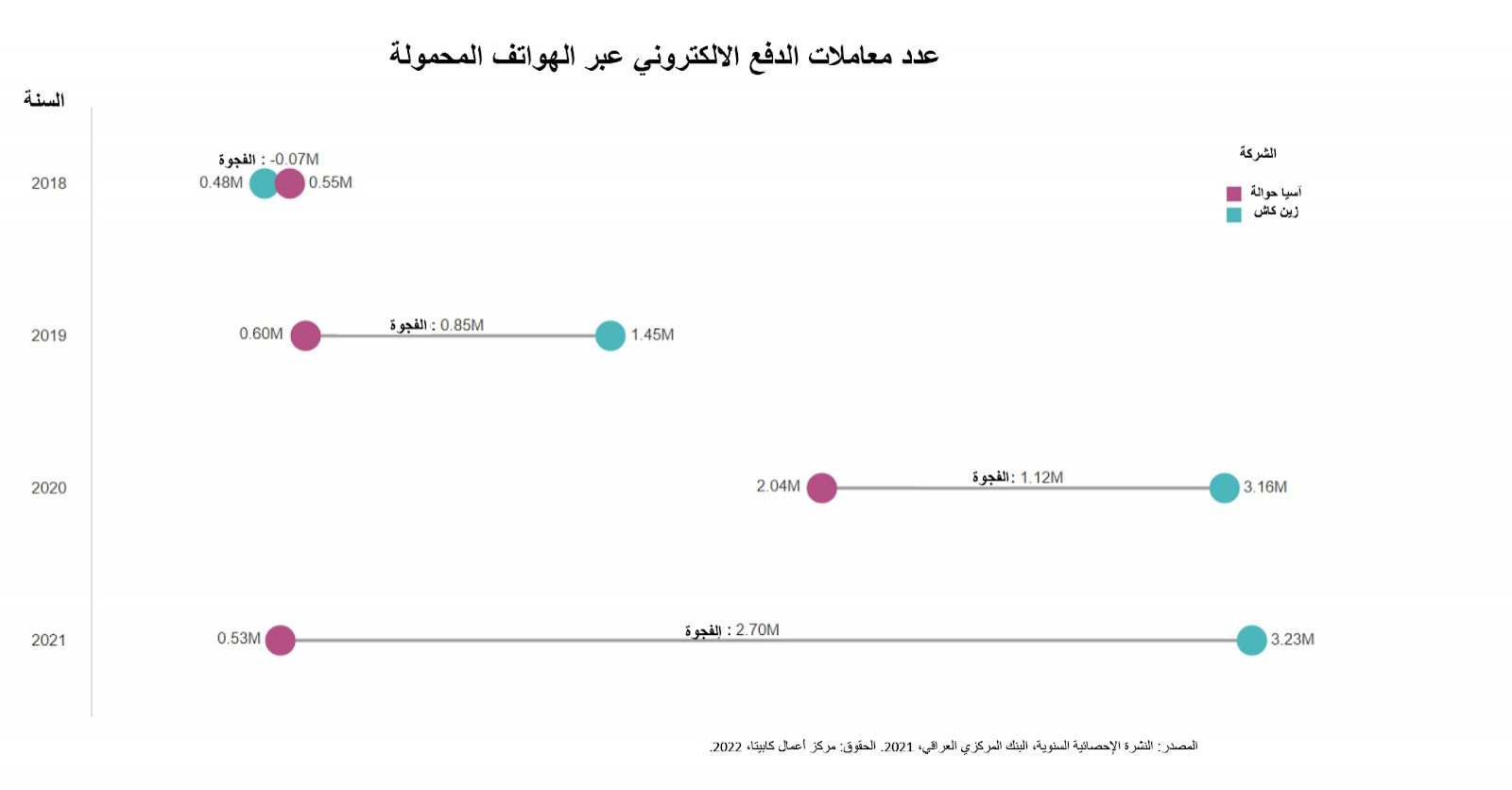

آسيا حوالة هي مزود خدمة دفع متعدد الوظائف أسسته شركة آسياسيل للاتصالات في نهاية عام 2015. وتُقدّم العديد من الخدمات منها تحويل الأموال والمعاملات ودفع الفواتير وأيضاً صرف الرواتب ومدفوعات التسوق عبر الإنترنت. وتتميز بمجموعة متنوعة من المحافظ لتلبية احتياجات عملائها المختلفين. في حين أنّ شركة آسيا قد عملت بأكثر من 527.9 ألف صفقة بقيمة 164.8 مليار دينار عراقي في عام 2021.

2. زين كاش

زين كاش هو مشغل دفع عراقي رائد للهواتف المحمولة أنشأته زين في عام 2015، أُجريت من خلاله 3 ملايين معاملة بقيمة 719 مليار دينار عراقي في عام 2021. وتتيح هذه المحفظة للمستخدمين ربط حساباتهم المصرفية وإرفاق بطاقات فيزا وماستر لتسهيل عمليات إعادة التعبئة. ويوفر زين كاش أيضاً خيار إصدار محفظة ماستر كارد وبطاقة فيزا افتراضية قابلة لإعادة الشحن. كما يدعم تحويل الأموال وإعادة شحن الهاتف المحمول ودفع الفواتير الحكومية. وفي الآونة الأخيرة أُضيف خيار استخدام رمز الاستجابة السريعة (QR) للدفع للتجار والسحب من الوكلاء بالإضافة إلى بطاقة الفيزا الافتراضية المتجددة الجديدة التي يمكن الحصول عليها بواسطة التطبيق نفسه.

3. كي كارد

أُسِّسَتْ شركة كي كارد في عام 2007 كمشروع مشترك بين أنظمة الدفع الإلكترونية العراقية ومصرف الرافدين. وتعمل الشركة على توزيع بطاقات الهوية البيومترية للمواطنين وتقديم الخدمات المصرفية الإلكترونية في العراق لأكثر من عقد من الزمان. تعدّ البطاقات المدفوعة مسبقاً التي تصدرها هذه الشركة من بين أكثر البطاقات استخداماً على نطاق واسع في العراق، حيث تعدّ إحدى الطرق الأساسية لتلقي مدفوعات المعاشات التقاعدية من الحكومة.

4. شركة العرب للدفع الإلكتروني (APS)

شركة العرب لخدمات الدفع الإلكتروني هي شركة عراقية خاصّة ومتخصصة في الدفع الإلكتروني والخدمات المصرفية. وتعدّ أول شركة في العراق لديها قسم محلي وقاعدة بيانات مخصصة لضمان سرية البيانات والمعلومات، كما أنّ لديها مجموعة من المنتجات المتنوعة ومن بين هذه الخدمات إصدار بطاقات الماستر كارد وكذلك توفير أجهزة لنقاط البيع وبوابات للدفع الإلكتروني.

5. بلو بي

بلو، والتي تُعرف أيضاً باسم بوابة عشتار، هي شركة مساهمة خاصّة مسجلة في العراق عام 2020. وهي مرخصة لتقديم خدمات شاملة لتمكين المصارف العراقية من تنفيذ جميع مشاريع الدفع الإلكتروني فنياً وتجارياً.

6. ناس بي

هي شركة أُسِّسَتْ في عام 2015 في أربيل، وهي واحدة من الشركات المزودة لحلول الدفع عبر الإنترنت والدفع الألكتروني. وتقدّم الشركة للعملاء التجّار حلولَ دفع موثوقة وآمنة تمكنهم من توسيع قاعدة عملائهم في جميع أنحاء البلاد. وتوفر خيارات مالية بديلة لسكان العراق الذين لا يتعاملون مع المصارف في الغالب، كبطاقة (ماستر كارد) متعددة الأغراض.

7. سويتش

أُسِّسَتْ شركة بوابة العراق الإلكترونية للخدمات المالية (سويتش) في عام 2016. وتعد شركة سويتش مسجلة في العراق كشركة وطنية ومرخصة من البنك المركزي العراقي (CBI) وماستركارد العالمية وفيزا العالمية وموني جرام (Money Gram). وتشمل خدماتهم إصدار البطاقات وحيازة وإدارة أجهزة الصراف الآلي ونقاط البيع وتحويل الأموال وغيرها من الخدمات.

8. نيو

أُسِّسَتْ شركة نيو في عام 2018 ومقرها في بغداد، وقد خرجت من رحمِ الشبكة الدولية للبطاقات لخدمات الدفع الالكتروني. نيو شركة عراقية مسجلة في العراق وتحمل ترخيصاً لممارسة الأعمال التجارية في المدفوعات الإلكترونية من البنك المركزي العراقي. وتوفر الشركة بطاقات فيزا الافتراضية والمادية المدفوعة مسبقاً والمرتبطة بتطبيق الهاتف المحمول الرقمي الخاص بها.

9. فاست بي

هو مزود خدمة دفع إلكتروني أُنشِئَ في أربيل في عام 2017. يوفّر فاست باي من خلال تطبيقهِ على الهاتف المحمول حلول الدفع للاستخدام الشخصي والتجاري على حد سواء. وتتيحُ الخدمة للعملاء إيداع الأموال وسحبها من خلال زيارة أي متجر أو وكيل تابع للشركة. تشمل الخدمات الأخرى التسوق عبر الإنترنت وإعادة الشحن عبر الإنترنت وتلقي الأموال مباشرة من خلال محفظة الهاتف المحمول الخاصة بهم.

الإستثمار

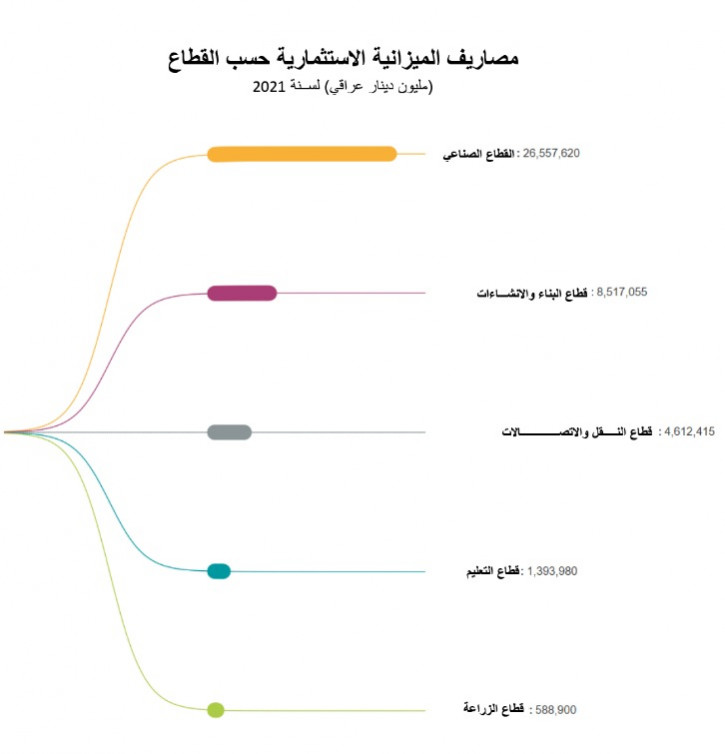

خصّص البنك المركزي العراقي في عام 2021 حوالي 42 تريليون دينار عراقي لتطوير الصناعة والنقل ومجموعة من القطاعات الأخرى في محاولة لمعالجة الركود وتشجيع المشاريع الصغيرة.

ومن الجدير بالذكر أنَ قطاعي التعليم والزراعة حصلا على أقلّ ميزانية استثمارية مقارنة بالقطاعات الأخرى، بنحو 1.394 تريليون و589 مليار دينار توالياً.

مع تولّي المصارف المملوكة للدولة زمام القيادة في مشهد الاستثمار القطاعي، شهد عام 2021 زيادة بنسبة 11.4٪ في ميزانيات الاستثمار مقارنة بالعام الذي سبقه، والذي شهدَ تداعيات مالية ناجمة عن جائحة كوفيد-19. بالإضافة إلى ذلك، ارتفعت استثمارات المصارف الخاصة المشتركة والمحلية في عام 2021، حيث أظهرت زيادة بنحو 183٪ و77٪ توالياً مقارنة بعام 2020. ومع ذلك، فقد أظهرت استثمارات المصارف الأجنبية الخاصّة انخفاضاً حاداً في عام 2021 بنحو 60٪ عند مقارنتها بالعام السابق.

المشاكل الرئيسية

عدم كفاية البنى التحتية للمدفوعات الإلكترونية

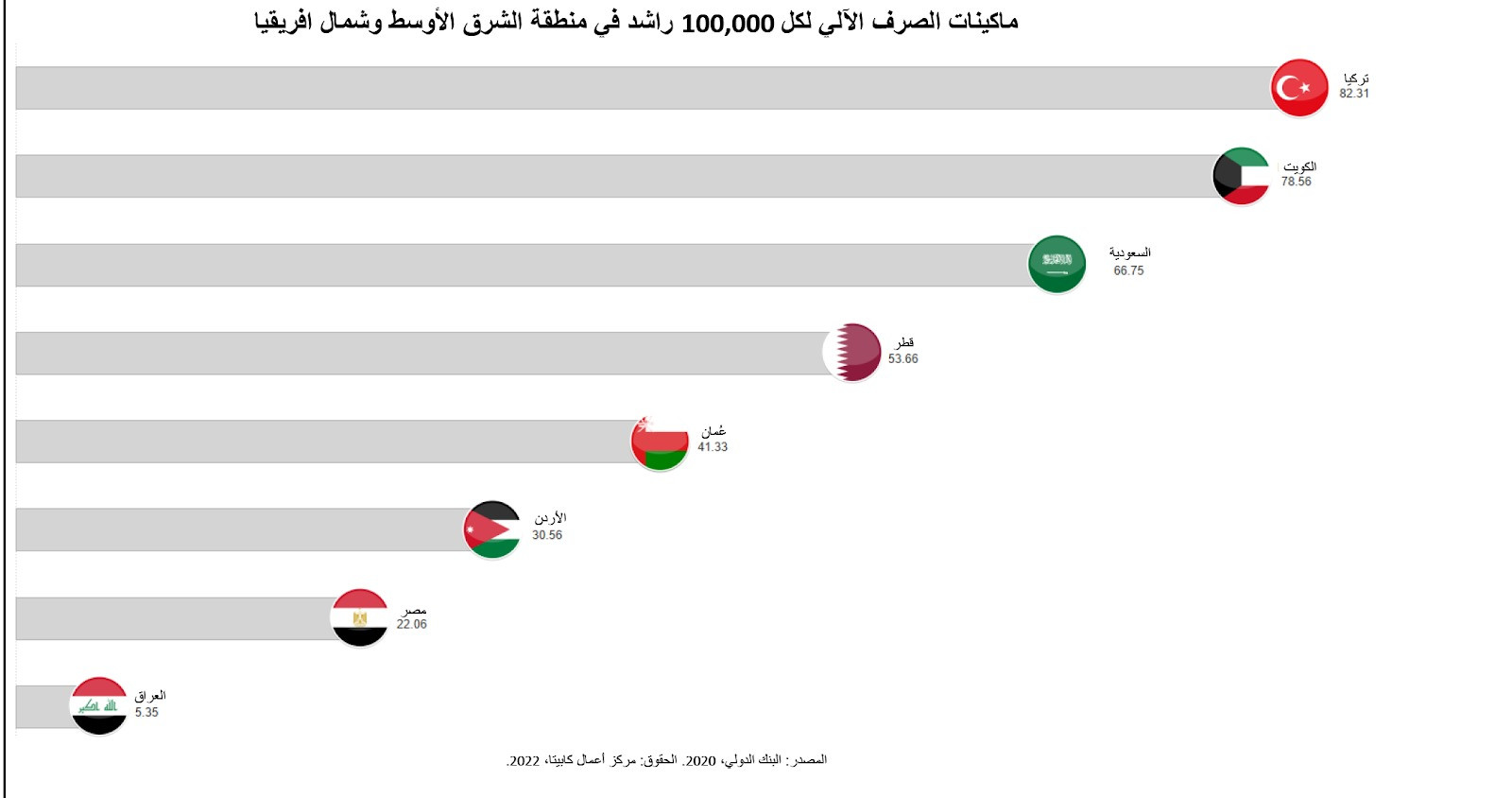

بدأ التزايد في تنفيذ وإصدار المدفوعات الإلكترونية يخلقُ اختلالاً كبيراً، خاصة مع مبادرة توطين الرواتب. قد يُرجع سبب ذلك إلى أنّ البطاقات الصادرة نادراً ما تُستخدم في الحياة اليومية لفقدانها المقبولية الشعبية، فهناك ضغط على سحب الرواتب نقداً، مما يمنع دورة الرواتب من الاستمرار إلكترونياً. ويرجع ذلك إلى عدم كفاية عدد ماكينات الصرف الآلي (ATM) ونقاط البيع (POS)، فتعاني من شحّةٍ أعدادها بمعدل كافٍ لاستيعاب عملية التحول إلى الدفع الإلكتروني.

الاعتماد على النقد

مما لا شكّ فيه أنَ هيمنة النقد على الاقتصاد العراقي يعيق نمو النظام المصرفي، لأنّهُ المخزن الأساسي للقيمة في البلاد، كما أنّه يعدّ أكبر أداة للتبادل الاقتصادي. وترتبط أهمية النقد باستقرار الاقتصاد لفائدته أثناء الأزمات وضرورة سحبه لدعم الإنفاق.

وبلغ النقد هذه الأهمية بسبب اعتماد الدولة على عائدات النفط. فيقوم البنك المركزي العراقي بإصدار عملات دينار جديدة من خلال تداول مدخولات النفط بالدولار الأمريكي. وتستخدم هذه العملات العراقية لدفع الأجور والمعاشات والمنتجات والخدمات. فتستمر هذه القضية في إبراز الدور المقيد للقطاع المصرفي لا سيّما في تكوين أموال المصارف التجارية وكوسيلة للتبادل الاقتصادي.

انعدام ثقة الناس

لا يثق العراقيون في مؤسساتهم المصرفية ولا ينظرون إليها على أنّها مكان آمن لإيواء أموالهم. هناك العديد من الأسباب لذلك، أحدها هو ضعف وشح خدماتها التي لا تجذب رواد الأعمال والشركات. إضافة لذلك فإنّ أسعار الفائدة المرتفعة وضمانات السداد الهائلة ومتطلبات الضمان الواجبة والتوغل الضعيف في السوق تعمل جميعها على وقف نمو القطاع. علاوة على ذلك، وبسبب النكبات العديدة التي شهدها العراقيون، فقد تصور الفرد العراقي أنّ إبقاء أموالهِ النقدية مخبأة بأمان في منزله هو ضمان لأمنها وتوافرها في وقت الأزمات والحاجة.

التحفّظات الدينية والمصارف الإسلامية

في دولة ذات أغلبية مسلمة مثل العراق، يفضّل الكثيرون تجنب ائتمان أصولهم إلى المصارف التجارية التقليدية بسبب تحفظاتهم الدينية، ومن هنا بدأت المصارف الإسلامية في التطور تدريجياً. ومع ذلك، هناك العديد من التحديات التي تعرقل عمل المصارف الإسلامية في العراق، منها قلة الخبرة وغياب السوق المالية الإسلامية وعدم كفاية الحماية القانونية وخضوع المصارف الإسلامية للبنك المركزي العراقي من حيث نسبة الاحتياطيات القانونية، وكذلك انخفاض الربحية وتفضيل المصارف التجارية على المصارف الإسلامية من حيث القدرة التنافسية، مما يعيق عمل الصناديق الاستثمارية ويؤدي إلى شحّة في جذب المشاريع.

التوصيات

زيادة انتشار عدد فروع المصارف في جميع أنحاء العراق لتعزيز إمكانية الوصول وتعزيز الشمول المالي.

إلزام المصارف ومقدّمي خدمات الدفع الإلكتروني بالحصول على أنظمة إلكترونية متكاملة وحديثة وأتمتة كافة العمليات.

كسب ثقة الجمهور في القطاع المصرفي العراقي من خلال غرس ثقافة الاعتماد على العملاء وتنويع الخدمات لتلبية جميع المطالب.

زيادة معدّل تطبيق أنظمة نقاط البيع وأجهزة الصراف الآلي لمواكبة اعتماد الدفع الإلكتروني.

تشريع القوانين المخصّصة لعمل المصارف والتمويل الإسلامي لتوحيد وظائفها وفقاً لأحكام الشريعة الإسلامية.

نظراً لشيوعِ استخدام الهواتف الذكية وتوافرها، فقد يؤدّي تطبيق الدفع باستخدام رمز الاستجابة السريعة في العراق إلى اعتماد سريع لهذه الطريقة، والتي قدمتها شركة زين كاش مؤخراً.

لقراءة النسخة الانكليزية من هذا المقال

لقراءة الاصدار السابع من المجلة كاملا